Quý 1/2022, trong khi loại hình bất động sản nhà ở duy trì nguồn cung tương đương hoặc giảm so với quý trước thì loại hình bất động sản nghỉ dưỡng ghi nhận những tín hiệu khởi sắc ở hầu hết các phân khúc. Bước sang Quý 2/2022, dự báo thị trường có thể hồi phục với mức độ tích cực tùy từng phân khúc cụ thể.

Ngày 12/4/2022, Công ty Cổ phần DKRA Việt Nam (gọi tắt là DKRA Vietnam) đã thực hiện chương trình Báo cáo thị trường Bất động sản Nhà ở TP.HCM và vùng phụ cận Quý 1/2022 với chủ đề: BẤT ĐỘNG SẢN NGHỈ DƯỠNG – ĐÈN XANH ĐÃ BẬT.

Cụ thể, tại TP.HCM thị trường sụt giảm đáng kể về nguồn cung và lượng tiêu thụ ở phân khúc căn hộ, nhà phố/biệt thự ghi nhận nguồn cung tăng so với quý trước nhưng vẫn chỉ ở mức thấp, tương đương cùng kỳ năm 2021. Phân khúc đất nền không có nhiều biến động so với Quý 4/2021. Riêng loại hình bất động sản nghỉ dưỡng, thị trường ghi nhận tín hiệu khởi sắc từ loại hình biệt thự và nhà phố/shophouse nghỉ dưỡng.

Phân khúc đất nền trong Quý 1/2022 tại thị trường TP.HCM và các tỉnh giáp ranh ghi nhận 11 dự án mở bán với nguồn cung khoảng 1,832 sản phẩm, tương đương mức ở Quý 4/2021 (khoảng 1,834 nền), tăng 32% so với cùng kỳ năm 2021. Lượng tiêu thụ đạt khoảng 1,240 nền, tương đương 68% nguồn cung mới, tăng nhẹ 6% so với lượng tiêu thụ của quý trước và cùng kỳ năm 2021 (khoảng 1,174 nền). Thị trường đất nền vùng phụ cận tiếp tục chiếm giữ vị thế chủ lực trong tổng nguồn cung mới do quỹ đất tại TP.HCM ngày càng khan hiếm. Trong đó, Long An dẫn đầu toàn thị trường khi chiếm 43% nguồn cung và 56% lượng tiêu thụ mới trong quý.

Thị trường căn hộ ghi nhận 18 dự án mở bán (khoảng 3,398 căn) trong quý vừa qua. Các dự án tiếp tục tập trung chủ yếu tại TP.HCM và Bình Dương. Nguồn cung mới bằng 42% so với Quý 4/2021 (8,039 căn) và bằng 62% so với cùng kỳ năm 2021 (5,515 căn). Lượng tiêu thụ đạt khoảng 2,596 căn, bằng 76% nguồn cung mở bán mới, chỉ bằng 45% so với quý trước (5,767 căn) và bằng 59% so với cùng kỳ năm 2021 (4,416 căn). Riêng tại TP.HCM, nguồn cung sụt giảm đáng kể, trong đó, phân khúc căn hộ hạng B tại khu Tây chiếm vị trí chủ đạo.

Nguồn cung mới nhà phố/biệt thự khu vực TP.HCM và các tỉnh giáp ranh sụt giảm mạnh. Trong 3 tháng đầu năm 2022, thị trường đón nhận 611 căn mở bán đến từ 12 dự án, chỉ bằng 17% so quý trước và bằng 31% so với cùng kỳ năm trước. Tỷ lệ tiêu thụ đạt 71%, tương đương 432 căn, bằng 18% so với Quý 4/2021 và bằng 65% so với cùng kỳ năm 2021. Nguồn cung mới tập trung ở TP.HCM. Mặt bằng giá sơ cấp tăng 3% – 5% do chi phí đầu vào tăng, riêng Đồng Nai ghi nhận mức giá bán sơ cấp tăng 8% – 12% so với quý trước.

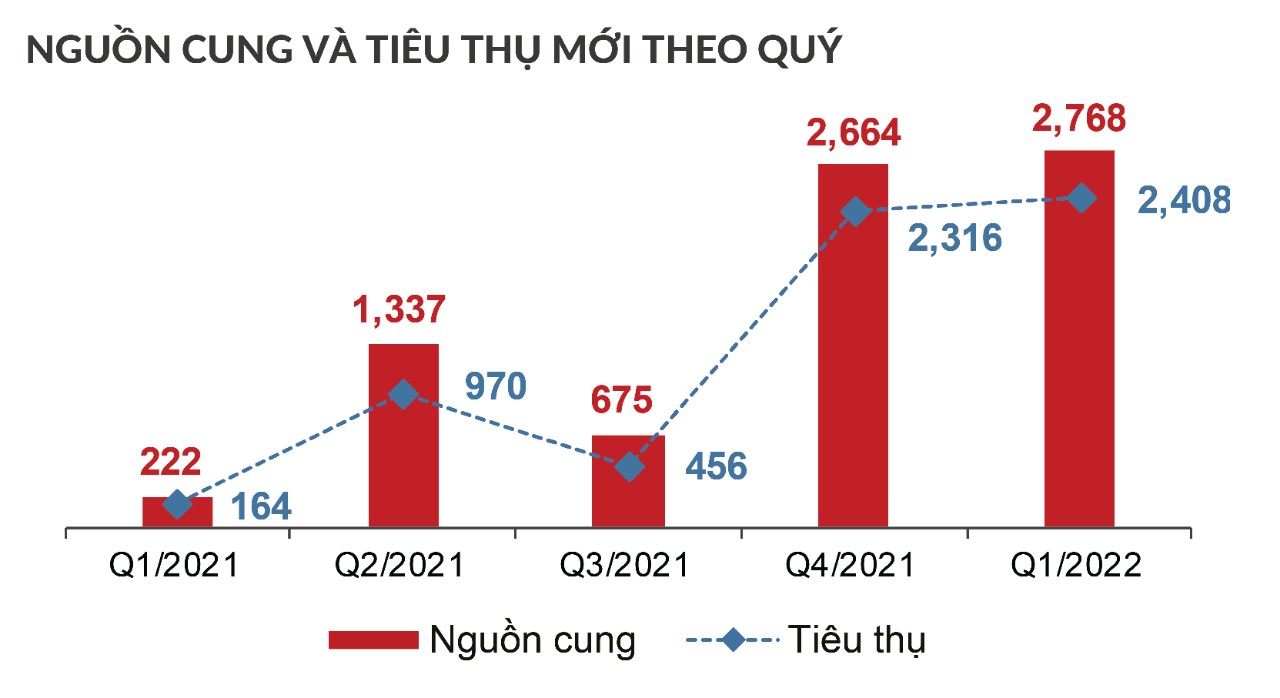

Đặc biệt, loại hình bất động sản nghỉ dưỡng có tín hiệu khởi sắc ở hầu hết các các phân khúc. Cụ thể, nguồn cung biệt thự nghỉ dưỡng trong Quý 1/2022 đạt khoảng 1,020 căn, tỷ lệ tiêu thụ đạt 57% (khoảng 579 căn) trên nguồn cung mới. Phân khúc nhà phố/shophouse nghỉ dưỡng trong khu phức hợp đón nhận nguồn cung mới khoảng 2,768 căn, tăng 4% so với quý trước và gấp 12.4 lần so với cùng kỳ năm trước. Tỷ lệ tiêu thụ đạt xấp xỉ 87%, tương đương 2,408 căn, tăng 4% so với Quý 4/2021 và gấp 14.7 lần so với cùng kỳ năm 2021. Riêng condotel ghi nhận 613 căn mở bán, tỷ lệ tiêu thụ đạt 32% nguồn cung mới, tương đương 199 căn, gấp 3.3 lần so với Quý 4/2021 nhưng chỉ bằng 43% so với cùng kỳ năm 2021.

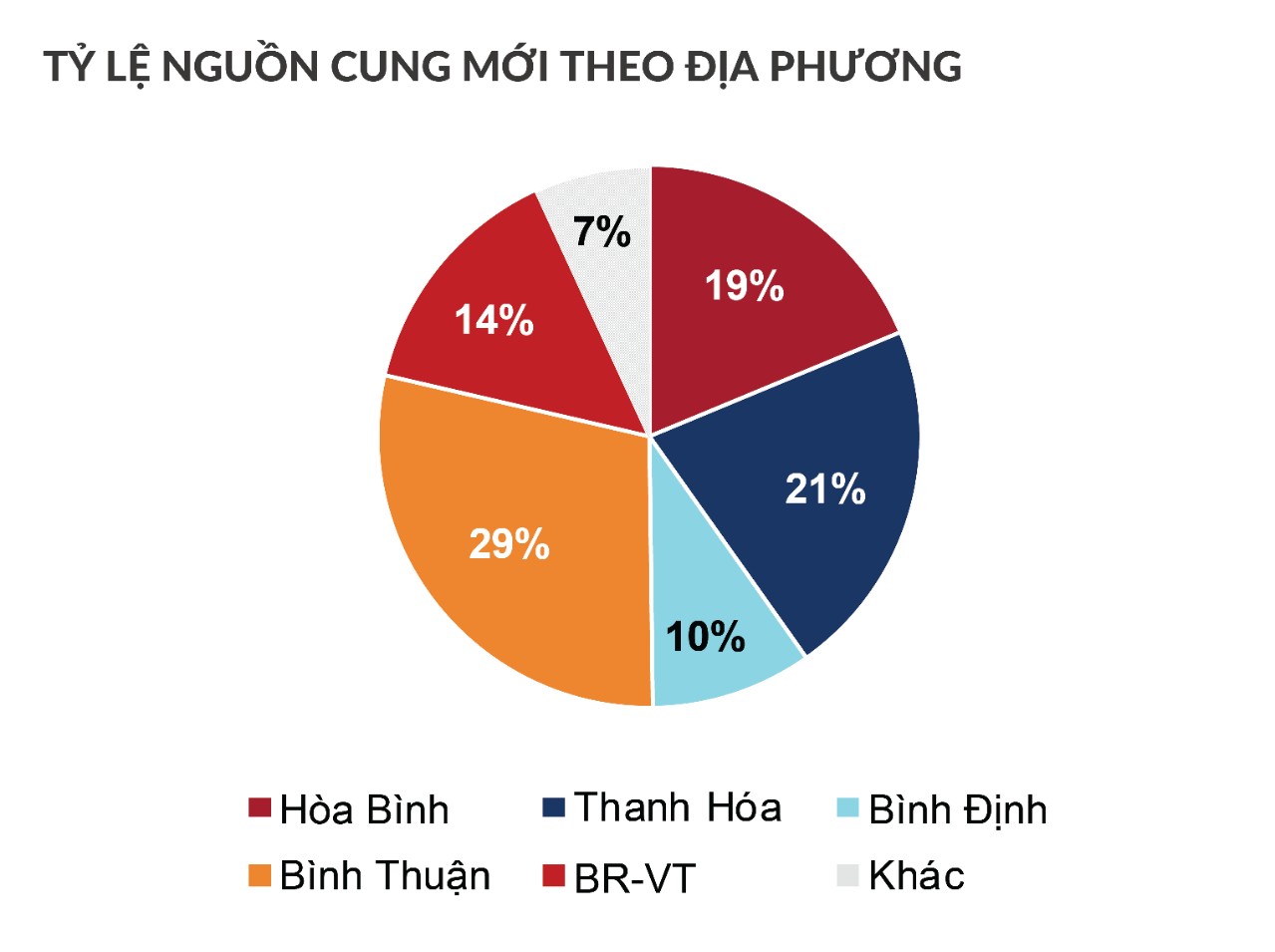

Nguồn cung và sức cầu của phân khúc biệt thự nghỉ dưỡng phân bổ không đồng đều giữa các khu vực

Bất động sản nghỉ dưỡng tích cực chuyển mình

Từ cuối năm 2021, khi dịch bệnh cơ bản được kiểm soát, nền kinh tế được mở cửa trở lại, những tín hiệu khởi sắc đã xuất hiện trên thị trường bất động sản nhà ở TP.HCM và vùng phụ cận. Trong Quý 1/2022, cùng với diễn biến sôi động của loại hình bất động sản nhà ở, đà phục hồi của bất động sản nghỉ dưỡng trở nên rõ nét hơn.

Những nguyên nhân chính tác động đến sự hồi phục của bất động sản nghỉ dưỡng bao gồm:

Thứ nhất, du lịch được khởi động và ghi nhận những bước tăng trưởng đáng chú ý. Từ cuối năm 2021 đến nay, sự tự do di chuyển trong bối cảnh bình thường mới đã giúp thị trường du lịch nội địa nóng trở lại. Đồng thời, việc mở cửa lại đường bay quốc tế từ ngày 15/3/2022, kết hợp với chương trình “Hộ chiếu Vaccine” tiếp tục mang đến cơ hội vàng cho ngành du lịch Việt Nam phục hồi mạnh mẽ. Du lịch phát triển sẽ thúc đẩy thị trường bất động sản nghỉ dưỡng “trở lại đường đua” và có thể “điểm rơi” sẽ bắt đầu từ Quý 2/2022.

Thứ hai, ở góc độ thị trường, DKRA Vietnam ghi nhận, trong Quý 1/2022, loại hình bất động sản nghỉ dưỡng chứng kiến những diễn biến sôi động ở một số phân khúc như biệt thự nghỉ dưỡng và nhà phố/shophouse nghỉ dưỡng với nguồn cung và lượng tiêu thụ tăng mạnh so với cùng kỳ năm trước. Dự báo trong năm 2022, các thị trường truyền thống có thương hiệu du lịch như Đà Nẵng, Nha Trang, Phú Quốc,… sẽ phục hồi và có những bước trỗi dậy mạnh mẽ.

Thứ ba, việc hoàn thiện sửa đổi, bổ sung các quy định của Luật Đầu tư 2020 và Luật Đất đai 2013 liên quan đến pháp lý của bất động sản du lịch sẽ tạo ra tiền đề tích cực cho bất động sản nghỉ dưỡng khởi sắc. Dự kiến trong năm nay, Bộ Xây dựng sẽ hoàn thiện khung pháp lý cho loại hình Condotel, Officetel và Shophouse để bảo vệ quyền lợi hợp pháp của khách hàng.

Đây là một trong những nền tảng vững chắc thúc đẩy tốc độ phát triển của Condotel, Officetel,… đồng thời củng cố niềm tin của khách hàng và nhà đầu tư đối với các phân khúc này.

Thứ tư, thị trường bất động sản, du lịch Việt Nam trong 2 năm vừa qua, từ 2020 – 2021, chứng kiến sự gia nhập của nhiều chủ đầu tư có kinh nghiệm và tiềm lực tài chính với những dự án quy mô lớn từ vài trăm đến hàng nghìn hecta. Bên cạnh đó, bất chấp những ảnh hưởng của dịch Covid-19, nhiều thương hiệu quản lý – vận hành quốc tế 4 – 6 sao có mặt tại các tâm điểm du lịch góp phần nâng cao chất lượng dịch vụ lưu trú nhằm tăng cường khả năng thu hút khách du lịch quốc tế đến Việt Nam trong thời gian sắp tới. Đa phần các dự án lớn sở hữu hệ sinh thái đa tiện ích và được vận hành bởi các thương hiệu quốc tế sẽ được khách hàng quan tâm nhiều hơn nhờ khả năng đảm bảo dòng tiền khai thác và lợi nhuận kỳ vọng.

Song song với những tín hiệu lạc quan về du lịch, tiến độ hoàn thiện thủ tục pháp lý liên tiếp trong những tháng đầu năm 2022, các yếu tố về chính sách và kinh tế vĩ mô của Nhà nước như gói hỗ trợ 350 nghìn tỷ của Chính phủ để kích cầu và hỗ trợ phục hồi nền kinh tế sau dịch, phân bổ ngân sách đầu tư phát triển cơ sở hạ tầng, giao thông, điều chỉnh lãi suất ngân hàng,… đang mở ra nhiều cơ hội mới để các phân khúc bất động sản nghỉ dưỡng nói riêng và thị trường bất động sản nói chung phát triển sôi động trở lại.

Phân khúc nhà phố shophouse nghỉ dưỡng tiếp tục là điểm sáng tại các địa phương

Cũng chia sẻ về xu hướng đầu tư bất động sản nghỉ dưỡng trong năm 2022, ông Đinh Minh Tuấn – Giám đốc miền Nam Batdongsan.com.vn cho biết, tầm nhìn trong dài hạn, bất động sản nghỉ dưỡng với những tiềm năng phát triển đột phá sẽ trở thành những phân khúc quan trọng và chủ chốt của thị trường. Theo đó, khách mua bất động sản nghỉ dưỡng thường sẽ có tâm lý đầu tư dài hạn hơn là lướt sóng trong ngắn hạn.

“Không chỉ phụ thuộc vào các thị trường truyền thống, xu hướng đầu tư bất động sản nghỉ dưỡng sắp tới có thể dịch chuyển đến các thị trường mới, sở hữu tiềm năng về du lịch, lợi thế về quỹ đất, hạ tầng, quy hoạch địa phương và chính sách thu hút đầu tư như Quy Nhơn, Phước Hải, Long Hải,…” ông Đinh Minh Tuấn chia sẻ thêm.

Các chuyên gia thảo luận xoay quanh chủ đề “Bất động sản nghỉ dưỡng – Đèn xanh đã bật”

Dự báo thị trường vào Quý 2/2022

Theo dự báo của các chuyên gia trong lĩnh vực bất động sản trong Quý 2/2022, nguồn cung mới và sức cầu của phân khúc đất nền có thể tăng nhẹ so với cùng kỳ năm 2021, tập trung chủ yếu ở các thị trường giáp ranh TP.HCM như Đức Hòa, Cần Giuộc (Long An). TP.HCM tiếp tục khan hiếm nguồn cung mới. Đất nền tiếp tục được lựa chọn là kênh đầu tư hàng đầu.

Ở phân khúc căn hộ, nguồn cung mới có thể tăng tại TP.HCM, dự báo số lượng đạt khoảng 5,500 căn, tại Bình Dương khoảng 1,200 căn, những tỉnh thành khác khan hiếm nguồn cung mở bán mới ra thị trường. Sức cầu chung cũng như thanh khoản thị trường có thể bị ảnh hưởng nếu động thái siết tín dụng bất động sản của ngân hàng được đẩy mạnh. Tại TP.HCM, căn hộ hạng B và hạng A tiếp tục giữ vị thế chủ đạo trong khi nguồn cung căn hộ hạng C tiếp tục khan hiếm. Dưới áp lực chi phí đầu vào tăng cao, đặc biệt là chi phí nguyên vật liệu, mặt bằng giá bán sơ cấp có thể sẽ tăng, trong khi giá bán thứ cấp không có nhiều biến động so với Quý 1/2022.

Nguồn cung mới và sức cầu phân khúc nhà phố/biệt thự dự báo có thể tăng so với Quý 1/2022, dao động khoảng 1,900 căn tập trung tại một số địa phương như TP.HCM và Đồng Nai. Thị trường Tây Ninh tiếp tục khan hiếm nguồn cung mới. Tại TP.HCM, khu Đông vẫn dẫn đầu về nguồn cung và lượng tiêu thụ toàn thị trường. Tuy nhiên mặt bằng giá sơ cấp có thể sẽ tiếp tục xu hướng tăng do chi phí đầu vào tăng.

Với bất động sản nghỉ dưỡng, nguồn cung mới condotel và biệt thự nghỉ dưỡng có thể tăng so với Quý 1/2022, tập trung chủ yếu ở những thị trường quen thuộc như Bà Rịa – Vũng Tàu, Đà Nẵng, Quảng Nam, Bình Thuận,… Bên cạnh đó, mô hình khu nghỉ dưỡng phức hợp (Integrated Resort) tiếp tục nhận được nhiều sự quan tâm.

Nguồn: nghenghiepcuocsong.vn